Ekosistem startup di Indonesia tumbuh pesat dalam beberapa tahun terakhir. Masuknya investor asing melalui pendanaan tahap awal (seed funding) hingga pendanaan lanjutan (Series A, B, dan seterusnya) mendorong perkembangan sektor teknologi, e-commerce, fintech, hingga edutech.

Namun, di balik derasnya aliran modal ventura, muncul isu penting yang sering terabaikan, yaitu pajak startup. Banyak pendiri dan tim keuangan fokus pada strategi fundraising dan pengembangan produk, sementara aspek perpajakan pendanaan justru terpinggirkan. Akibatnya, startup menghadapi risiko serius seperti kewajiban withholding tax, koreksi fiskal, bahkan sengketa dengan Direktorat Jenderal Pajak (DJP).

Mengapa Pajak Startup Perlu Menjadi Prioritas?

Pendanaan dari investor luar negeri tidak selalu murni tambahan modal. Sering kali ada transaksi lain di balik investasi, misalnya:

Pembayaran lisensi software,

Biaya jasa teknis, atau

Penggunaan platform milik grup usaha di luar negeri.

Transaksi semacam ini berpotensi terkena PPh Pasal 26 karena dianggap sebagai pembayaran kepada pihak luar negeri. Jika startup tidak menyiapkan dokumentasi yang memadai, DJP bisa melakukan koreksi fiskal dengan alasan adanya transfer pricing yang tidak wajar.

Dengan kata lain, startup wajib membedakan dengan jelas antara modal murni dan nature of payment yang sebenarnya termasuk jasa, royalti, atau biaya lisensi.

Studi Kasus: Startup X dan Pendanaan Seri A

Ambil contoh fiktif Startup X, sebuah edutech berbasis di Jakarta. Startup ini menerima pendanaan Seri A senilai USD 2 juta dari Venture Capital (VC) berbasis Singapura. Dana tersebut dicatat sebagai additional paid-in capital dalam laporan keuangan.

Namun, perjanjian investasi mengharuskan Startup X menggunakan platform Learning Management System (LMS) milik entitas grup di India dengan biaya bulanan USD 10.000 selama dua tahun. Startup X menganggap biaya ini bagian dari investasi sehingga tidak memotong pajak apa pun.

Ketika DJP melakukan pemeriksaan, otoritas menilai transaksi itu sebagai pembayaran jasa atau royalti, bukan investasi. Karena Startup X tidak memotong PPh Pasal 26 dan tidak memiliki dokumentasi transfer pricing, DJP menetapkan koreksi sekaligus potensi sanksi.

Nature of Payment dalam Pendanaan Startup

Prinsip penting dalam perpajakan startup adalah substance over form, yaitu menilai substansi ekonomi transaksi di atas bentuk hukumnya. Dengan prinsip ini, tidak semua pendanaan otomatis dianggap sebagai investasi.

Modal → tambahan penyertaan saham yang dicatat sebagai ekuitas.

Intragroup services → layanan internal grup (shared services, technical support) yang wajib mengikuti arm’s length principle dan memiliki dokumentasi transfer pricing.

Risiko Pajak Startup Jika Abaikan Transfer Pricing

Startup yang tidak memperhatikan aspek transfer pricing dan nature of payment menghadapi beberapa risiko besar, yaitu:

Koreksi fiskal → otoritas menolak biaya yang dianggap tidak wajar sebagai pengurang pajak.

Denda dan bunga pajak → timbul akibat tidak melakukan pemotongan PPh Pasal 26.

Double taxation → terjadi jika perusahaan tidak memanfaatkan P3B (Perjanjian Penghindaran Pajak Berganda).

Reputasi bisnis terganggu → investor menilai startup tidak patuh pajak sehingga menurunkan valuasi.

Cara Startup Mengelola Risiko Pajak Pendanaan

Agar tidak terjebak masalah, pendiri startup perlu mengambil langkah strategis sejak awal:

Tetapkan struktur pendanaan dengan jelas → bedakan mana modal murni dan mana pembayaran jasa/lisensi.

Siapkan dokumentasi transfer pricing → lakukan benchmarking dan analisis kewajaran harga.

Manfaatkan P3B (Tax Treaty) → gunakan tarif pajak lebih rendah atas royalti, bunga, atau dividen.

Konsultasikan transaksi ke konsultan pajak → pastikan semua sesuai regulasi perpajakan.

Kesimpulan: Pajak Startup sebagai Strategi Jangka Panjang

Pajak startup bukan sekadar urusan administratif. Aspek ini merupakan bagian dari strategi bisnis jangka panjang. Dengan memahami perbedaan antara modal dan pembayaran jasa, serta memastikan kepatuhan terhadap prinsip transfer pricing, startup bisa menghindari koreksi fiskal, denda, dan sengketa pajak.

Sejak tahap awal pendanaan, pendiri startup perlu menjadikan pajak sebagai prioritas, bukan sekadar beban tambahan. Dengan cara ini, perjalanan menuju skala global menjadi lebih aman, transparan, dan berkelanjutan.

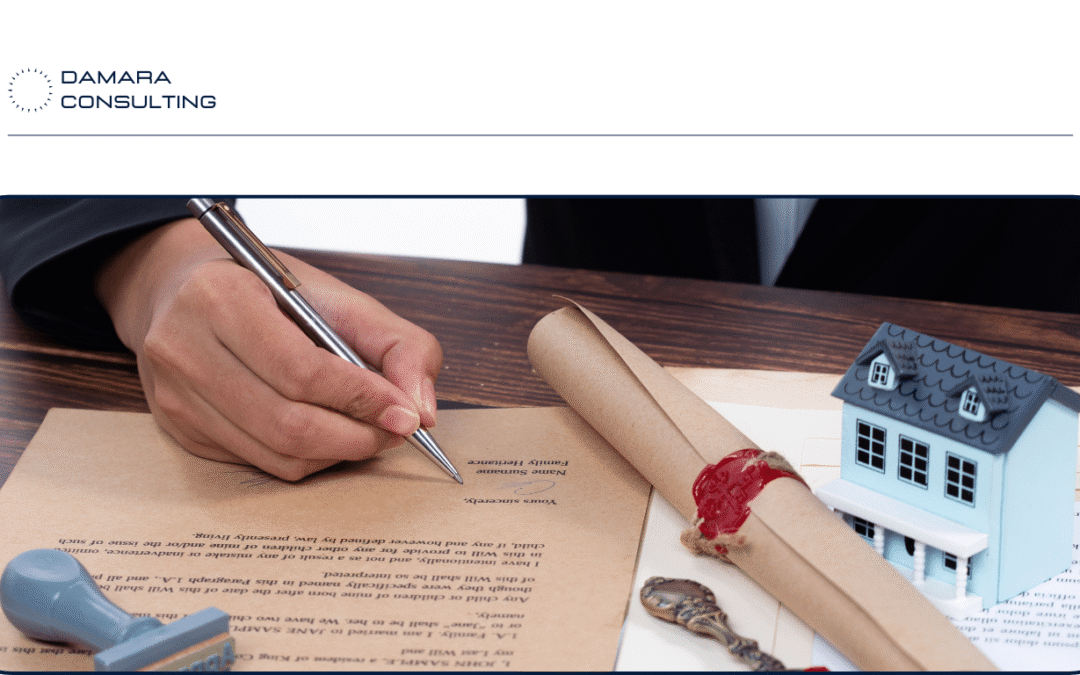

Banyak orang panik ketika mengurus harta peninggalan orang tua. Saat balik nama rumah di BPN, petugas sering meminta setor PPh final. Padahal undang-undang menegaskan bahwa warisan bebas pajak.

Pasal 4 ayat (3) huruf b UU PPh menyatakan bahwa warisan bukan penghasilan. Jadi, ahli waris tidak perlu membayar PPh atas rumah, tanah, atau tabungan yang diterimanya.

Masalah muncul karena ahli waris belum mengurus Surat Keterangan Bebas (SKB). Tanpa SKB, BPN menganggap pengalihan aset sebagai transaksi biasa yang kena PPh.

Hibah: Ada yang Kena Pajak, Ada yang Tidak

Hibah tidak selalu bebas pajak. Pasal 4 ayat (3) huruf d UU PPh hanya membebaskan hibah jika penerimanya:

Keluarga sedarah satu derajat (orang tua, anak, atau pasangan);

Lembaga sosial, pendidikan, atau keagamaan.

Jika pemberi hibah menyerahkan aset ke teman atau rekan bisnis, penerima tetap wajib bayar PPh. Untuk menghindari salah hitung, penerima hibah sebaiknya juga mengurus SKB.

Mengapa SKB Penting?

Tanpa SKB, ahli waris sering diminta setor PPh. Pemerintah sudah menyederhanakan aturan melalui PMK 81/2024, PER-8/PJ/2025, dan KT-15/PJ/2025. Kini, siapa pun bisa mengurus SKB lewat DJP Online.

Dengan SKB, ahli waris hanya perlu melunasi BPHTB. Proses balik nama di BPN pun bisa selesai lebih cepat.

Dokumen untuk Mengajukan SKB

Direktorat Jenderal Pajak meminta ahli waris melampirkan beberapa dokumen, antara lain:

Surat permohonan SKB ke KPP;

Fotokopi KTP ahli waris dan pewaris;

Surat keterangan kematian pewaris;

Dokumen kepemilikan tanah/bangunan;

Surat pembagian waris yang ditandatangani semua ahli waris.

Ahli waris dapat mengunggah semua dokumen ini melalui DJP Online.

Cara Mengurus SKB Secara Online

Proses pengajuan SKB kini lebih cepat. Ikuti langkah berikut:

Login ke DJP Online, lalu pilih menu Permohonan SKB.

Isi data sesuai instruksi.

Unggah dokumen syarat.

Tunggu validasi dari KPP (maksimal 5 hari kerja).

Unduh SKB elektronik dan gunakan saat mengurus balik nama di notaris atau BPN.

💡 Tips: Buat surat pembagian waris lebih awal jika ahli waris lebih dari satu. Dengan begitu, permohonan SKB tidak ditolak karena belum ada kesepakatan.

Warisan vs Hibah: Ringkasan

Warisan

Bebas PPh.

Tetap kena BPHTB.

Perlu SKB untuk balik nama.

Hibah

Bebas PPh hanya jika untuk keluarga sedarah satu derajat atau tujuan tertentu.

Hibah ke pihak lain tetap kena PPh.

Juga kena BPHTB untuk tanah/bangunan.

Kesimpulan

Tahun 2025, aturan SKB semakin jelas dan mudah diakses. Ahli waris tidak perlu membayar PPh atas warisan, asalkan mengurus SKB lebih dulu.

Hibah juga bisa bebas pajak, tetapi aturannya lebih ketat. Dengan sistem online, pengurusan SKB bisa selesai tanpa harus datang ke kantor pajak.

Pajak UMKM – Lewat PMK 37/2025, pemerintah menghadirkan aturan baru mengenai pajak digital. Marketplace atau platform jual beli online kini mendapat tugas tambahan untuk memungut, menyetor, dan melaporkan pajak dari pedagang yang berjualan di dalam ekosistem mereka. Aturan ini bertujuan memperluas basis pajak sekaligus meningkatkan penerimaan negara.

Namun, kebijakan ini tidak datang tanpa konsekuensi. Bagi pelaku usaha kecil dan menengah (UMKM), muncul beban baru dalam bentuk biaya kepatuhan pajak. Biaya tersebut mencakup tiga aspek utama: direct money cost, time cost, dan psychological cost.

PMK 37/2025 dalam Pajak Digital

PMK 37/2025 menugaskan penyelenggara Perdagangan Melalui Sistem Elektronik (PMSE) sebagai pemungut PPh Pasal 22 sebesar 0,5% dari peredaran bruto pedagang. Meski demikian, ada pengecualian untuk pedagang dengan omzet tahunan hingga Rp500 juta.

Untuk mendapatkan pengecualian, pedagang wajib menyampaikan surat pernyataan atau memperoleh Surat Keterangan Bebas (SKB). Selain itu, pedagang juga harus membuat dokumen tagihan elektronik sebagai bukti transaksi.

Kebijakan ini mendorong transparansi sekaligus memperkuat administrasi pajak digital. Tetapi, penerapannya berpotensi menambah beban finansial dan administratif, terutama bagi UMKM yang memiliki keterbatasan sumber daya.

Dampak terhadap Direct Money Cost

Direct money cost merujuk pada biaya langsung akibat kewajiban pajak. UMKM wajib menanggung pungutan PPh 0,5% dari peredaran bruto. Walau terlihat kecil, potongan ini bisa cukup berat bagi pedagang dengan margin keuntungan tipis.

Selain itu, UMKM sering harus mengeluarkan biaya tambahan. Misalnya untuk membayar konsultan pajak, menggunakan software akuntansi, atau menanggung biaya administrasi marketplace. Bahkan, marketplace mungkin membebankan biaya penyesuaian sistem baru kepada pedagang. Semua ini menambah lapisan pengeluaran yang membuat UMKM harus lebih hati-hati dalam mengelola keuangan.

Dampak terhadap Time Cost

Time cost muncul dari waktu yang terpakai untuk memenuhi kewajiban pajak. Dengan adanya PMK 37/2025, pedagang perlu mempelajari aturan baru, membuat dokumen tagihan elektronik, serta mengurus SKB atau surat pernyataan jika omzet masih di bawah Rp500 juta.

UMKM yang belum terbiasa menggunakan sistem digital akan merasakan beban tambahan. Waktu yang seharusnya bisa dipakai untuk melayani pelanggan atau mengembangkan bisnis malah habis untuk mengurus administrasi. Marketplace juga butuh waktu untuk menyesuaikan sistem pemungutan dan pelaporan.

Di tahap awal, aturan ini memang menambah pekerjaan. Namun, jika berjalan konsisten, regulasi ini bisa menyederhanakan administrasi di masa depan.

Dampak terhadap Psychological Cost

Psychological cost atau beban psikologis menjadi tantangan tersendiri. Banyak UMKM merasa khawatir salah mengisi data, terlambat membuat tagihan elektronik, atau tidak paham cara memperoleh SKB.

Karena tidak semua UMKM memiliki tim khusus perpajakan, keterbatasan sumber daya manusia semakin menambah tekanan. Minimnya literasi pajak juga membuat sebagian pelaku usaha merasa stres dan tidak nyaman dengan aturan baru. Alih-alih merasa terbantu, mereka justru khawatir salah langkah yang bisa merugikan bisnis.

Implikasi dan Rekomendasi

PMK 37/2025 menjadi langkah strategis pemerintah untuk menyesuaikan sistem pajak dengan perkembangan ekonomi digital. Aturan ini memperluas basis pajak sekaligus meningkatkan transparansi. Namun, UMKM tetap menanggung beban kepatuhan dalam bentuk direct money cost, time cost, dan psychological cost.

Agar implementasi berjalan efektif, pemerintah perlu:

Memperkuat sosialisasi aturan pajak digital.

Memberikan pendampingan khusus bagi UMKM.

Menyederhanakan prosedur administrasi agar lebih ramah bagi usaha kecil.

Dengan pendekatan tersebut, tujuan peningkatan kepatuhan pajak bisa tercapai tanpa menambah beban berlebihan pada pelaku usaha kecil.

Written by: Syahla Salsabila Tiona Editor by: Amirah Glavia

Menteri Keuangan Purbaya Yudhi Sadewa resmi menyalurkan dana sebesar Rp200 triliun ke bank-bank Himbara (Mandiri, BRI, BNI, BTN, dan BSI). Kebijakan ini diharapkan mampu memperkuat likuiditas perbankan, memperluas penyaluran kredit, serta mendukung pemulihan ekonomi nasional.

Dana SAL Digunakan untuk Perbankan Dana yang digelontorkan berasal dari Saldo Anggaran Lebih (SAL) yang totalnya mencapai Rp425 triliun. Pemerintah menempatkan sebagian dana tersebut di perbankan Himbara dengan rincian:

Bank Mandiri, BRI, dan BNI masing-masing Rp55 triliun.

BTN Rp25 triliun.

BSI Rp10 triliun.

Kebijakan ini memiliki dasar hukum Undang-Undang APBN 2025, terutama pasal yang mengatur pemanfaatan SAL untuk memperkuat perekonomian melalui BUMN strategis, termasuk sektor perbankan.

Tujuan Gelontoran Dana Rp200 Triliun Pemerintah menekankan bahwa penyaluran dana jumbo ini bukan semata memperkuat bank, tetapi juga mendukung masyarakat dan dunia usaha. Tujuan utamanya antara lain:

Memperkuat likuiditas perbankan agar kredit bisa lebih lancar.

Meningkatkan daya beli masyarakat melalui kredit konsumsi.

Mendukung pembiayaan sektor produktif, khususnya UMKM dan proyek infrastruktur.

Menopang pertumbuhan ekonomi di kuartal IV 2025 hingga awal 2026.

Potensi Dampak terhadap Ekonomi Langkah ini berpotensi:

Meningkatkan penyaluran kredit perbankan ke sektor riil.

Mengurangi tekanan terhadap likuiditas bank di tengah ketidakpastian global.

Mendorong konsumsi masyarakat, yang selama ini menjadi motor utama ekonomi Indonesia.

Namun, sejumlah pihak mengingatkan bahwa pengawasan penggunaan dana harus ketat. Jika tidak, ada risiko dana hanya menumpuk di perbankan tanpa efek nyata ke masyarakat, atau bahkan memunculkan potensi kredit bermasalah (NPL).

Catatan dari DPR dan Ekonom

Beberapa anggota DPR menyoroti aspek legalitas dan efektivitas kebijakan. Meski memiliki landasan hukum APBN 2025, mereka meminta transparansi terkait skema penempatan dana, suku bunga, serta mekanisme pengembalian.

Ekonom juga menekankan bahwa pemerintah perlu memastikan dana Rp200 triliun benar-benar mengalir ke sektor produktif, bukan sekadar memperkuat neraca bank. Jika berhasil, kebijakan ini dapat menjadi stimulus penting untuk menjaga pertumbuhan ekonomi di atas 5%.

Written by: Dzulfan Hidayat Editor by: Amirah Glavia

Dalam beberapa tahun terakhir, aset digital seperti Bitcoin, Ethereum, dan mata uang kripto lainnya semakin populer di Indonesia. Banyak orang menggunakannya baik sebagai instrumen investasi maupun sebagai alat transaksi digital. Pertumbuhan pesat ini mendorong pemerintah untuk menata regulasi pajak yang lebih adil, sederhana, dan selaras dengan pasar global.

Melalui Peraturan Menteri Keuangan (PMK) No. 50 Tahun 2025, yang resmi berlaku mulai 1 Agustus 2025, Indonesia melakukan reformasi besar dalam kebijakan pajak kripto. Perubahan ini tidak hanya menghapus pungutan PPN atas penyerahan aset kripto, tetapi juga memperkenalkan skema baru PPh Final serta aturan perpajakan untuk Bitcoin mining dan jasa pendukung kripto lainnya.

Artikel ini akan membahas aturan pajak kripto terbaru 2025, termasuk tarif, mekanisme pemungutan, dan dampaknya bagi investor maupun pelaku industri.

Penghapusan PPN atas Transaksi Kripto

Sejak 1 Agustus 2025, penyerahan aset kripto (jual beli maupun transfer) tidak lagi dikenai Pajak Pertambahan Nilai (PPN). Pemerintah kini memperlakukan kripto setara dengan surat berharga. Dengan reklasifikasi ini, kripto tidak lagi masuk kategori komoditas, sehingga transaksi kripto resmi bebas PPN.

Tarif PPh Pasal 22 Final atas Transaksi Kripto

Meski PPN dihapus, transaksi kripto tetap dikenai PPh Pasal 22 Final dengan tarif sebagai berikut:

0,21% untuk transaksi melalui platform domestik (PPMSE dalam negeri).

1% untuk transaksi melalui platform luar negeri. Jika platform luar negeri belum ditunjuk sebagai pemungut, penjual wajib menyetor sendiri pajaknya.

Dengan mekanisme ini, pemerintah memastikan ada kepastian pajak sekaligus mendorong penggunaan platform resmi dalam negeri.

PPN atas Jasa Terkait Kripto

Walaupun penyerahan kripto bebas PPN, jasa pendukung kripto tetap dikenai PPN, antara lain:

Jasa platform (PPMSE), seperti jual-beli, swap, dompet elektronik, deposit, dan withdrawal, dikenai PPN 12%. Perhitungan dilakukan hanya atas 11/12 dari nilai imbalan.

Dengan begitu, pemerintah tetap memperoleh penerimaan pajak dari layanan yang mendukung transaksi kripto.

Perubahan Pajak untuk Penambang Kripto

Reformasi perpajakan juga menyasar aktivitas mining. Mulai tahun pajak 2026, penghasilan dari mining dikenai tarif umum PPh (Pasal 17 UU PPh), bukan lagi tarif final.

Selain itu:

PPN jasa verifikasi naik dari 1,1% menjadi 2,2%.

Pungutan khusus 0,1% atas mining resmi dihapus.

Dengan perubahan ini, pemerintah menyesuaikan aturan pajak agar sejalan dengan praktik internasional.

Tujuan Strategis Kebijakan

Reklasifikasi kripto sebagai aset keuangan (UU P2SK) memiliki tujuan strategis, yaitu:

Mendorong transaksi legal di dalam negeri.

Memberikan kepastian hukum bagi investor dan pelaku industri.

Meningkatkan efisiensi administrasi fiskal melalui skema pajak yang sederhana (kaizen fiskal).

Dengan demikian, regulasi ini tidak hanya memperkuat kepatuhan, tetapi juga mendukung pertumbuhan ekosistem digital di Indonesia.

Transaksi luar negeri: Anton menjual Ethereum senilai Rp50 juta. Pajak terutang: 1% × Rp50 juta = Rp500.000.

Crypto mining: Pak Joko menerima reward Rp10 juta. PPN terutang: 2,2% × Rp10 juta = Rp220.000. Mulai 2026, PPh penghasilan mining mengikuti tarif umum.

Kesimpulan

Reformasi perpajakan kripto melalui PMK 50/2025 menjadi tonggak penting dalam penataan regulasi digital di Indonesia. Dengan kebijakan ini, kripto diperlakukan sebagai aset keuangan, bukan komoditas.

Bagi investor dan pelaku industri, memahami aturan baru sangat penting untuk menjaga kepatuhan, menghindari sanksi, sekaligus mengoptimalkan strategi transaksi. Ke depan, regulasi ini diharapkan mampu memperkuat ekosistem digital Indonesia sekaligus menjamin keberlanjutan penerimaan negara dari sektor kripto yang terus berkembang.

Written by: Dzulfan Hidayat Editor by: Amirah Glavia