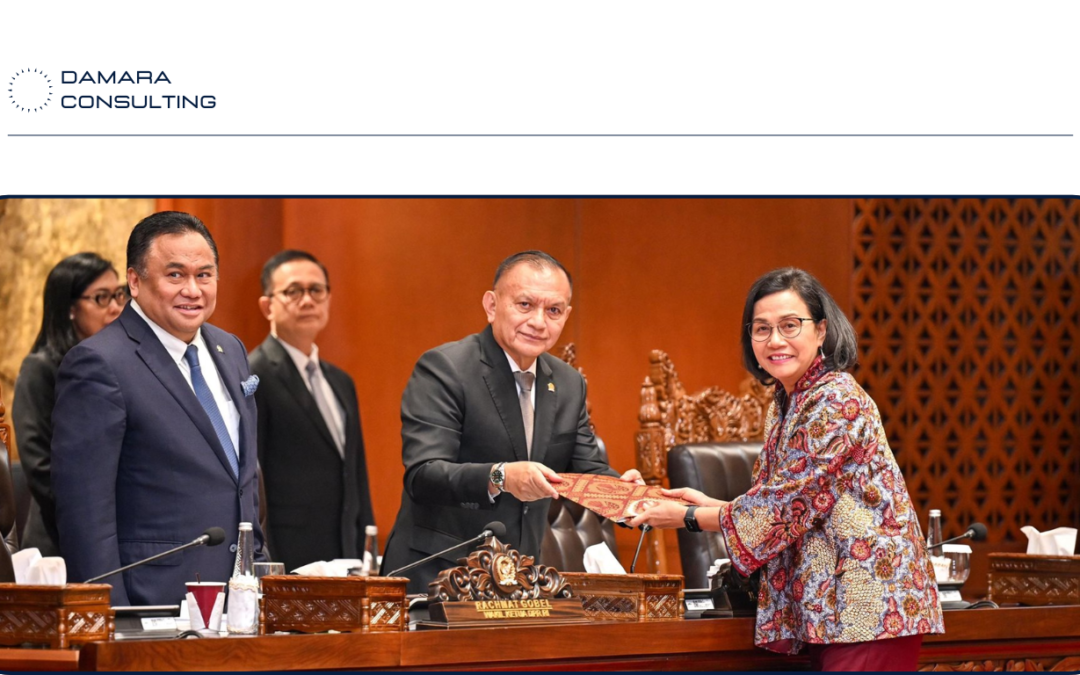

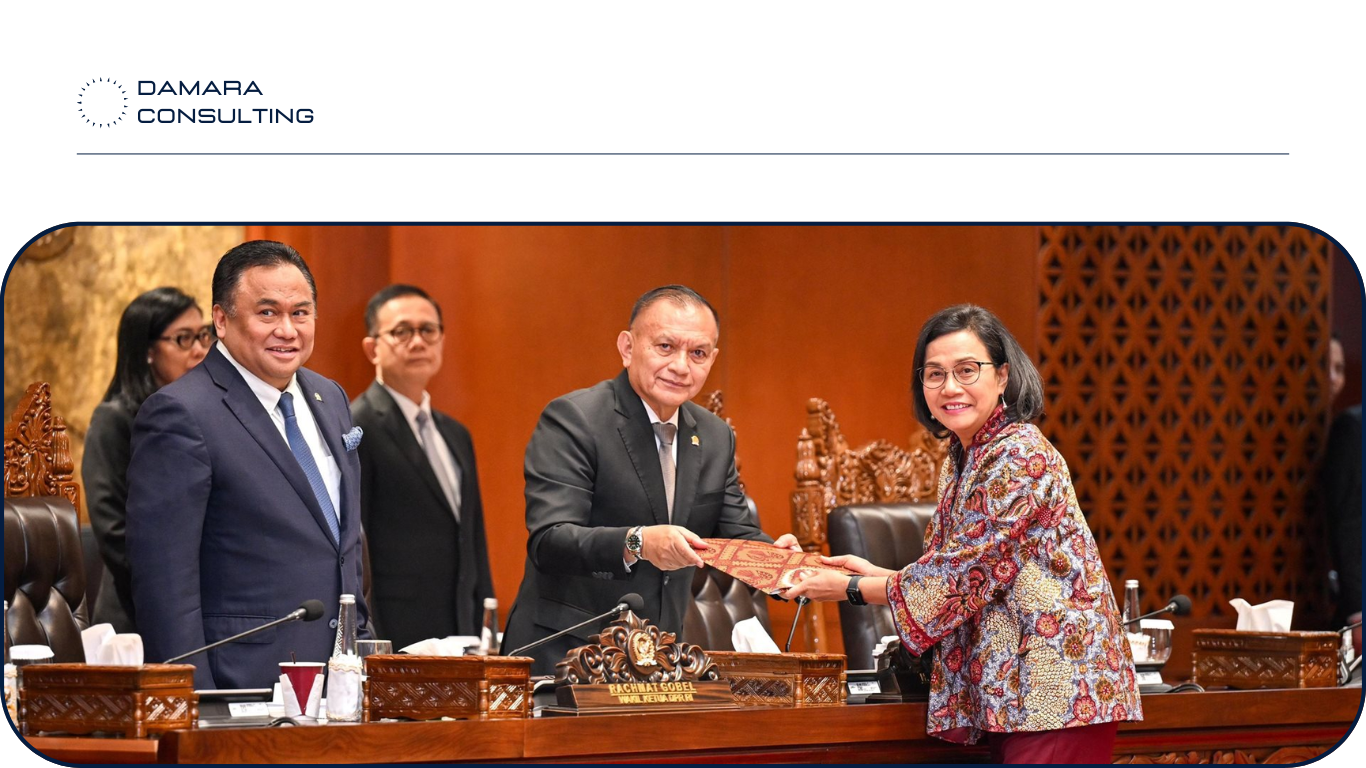

Pada Kamis, 19 September 2024, RUU APBN 2025 resmi disahkan menjadi undang-undang melalui rapat paripurna yang dipimpin oleh Wakil Ketua DPR Lodewijk F. Paulus setelah ketua Badan Anggaran (Banggar) Said Abdullah membacakan laporan pembahasan RAPBN 2025.

“Apakah rancangan Undang-Undang tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 205 dapat disetujui? Terima kasih,” ucapnya sebagaimana dikutip dari Kanal Youtube DPR RI.

Dalam rapat paripurna tersebut, Pemerintah menetapkan target pendapatan negara mencapai Rp 3.005,1 triliun, dengan komponen penerimaan pajak sebesar Rp 2.490,9 triliun, Penerimaan Negara Bukan Pajak (PNBP) sebesar Rp 513,6 triliun., serta hibah sebesar Rp 581 triliun. Defisit anggaran ditargetkan hanya sebesar Rp616,19 triliun atau setara 2,53% dari PDB.

Laju target pertumbuhan ekonomi sebesar 5,2%, inflasi sebesar 2,5%, suku bunga Surat Berharga Negara (SBN) 10 tahun sebesar 7%, nilai tukar rupiah Rp16.000 per dolar AS.

“APBN 2025 dirancang untuk menjaga stabilitas, inklusivitas, serta keberlanjutan. Hal ini untuk mendukung transisi pemerintahan agar berjalan lancar dan efektif. APBN 2025 dijaga tetap sehat dan kredibel untuk mendukung reformasi struktural di dalam rangka memperbaiki produktivitas dan daya saing ekonomi Indonesia,” ujar Menteri Keuangan RI Sri Mulyani.

Ia turut mengatakan bahwa target penerimaan perpajakan 2025 akan ditopang oleh reformasi perpajakan serta mulai berjalannya sistem CoreTax yang kompatibel dengan perubahan struktur perekonomian dan arah kebijakan perpajakan global.

Lebih lanjut, untuk belanja kementrian/lembaga (K/L) dialokasikan Rp1.160,09 triliun, belanja non K/L sebsar Rp1.541,36, serta Transfer ke Daerah (TKD) sebesar Rp919,87 triliun.

“APBN merupakan instrumen kebijakan makrofiskal yang harus tetap dijaga kesehatan dan keberlanjutannya agatr terus mampu melindungi masyarakat dan perekonomian Indonesia secara efektif dan berkeadilan,” tutur Menteri Keuangan.

Damara Consulting

Damara Consulting merupakan Konsultan Manajemen yang menawarkan jasa perpajakan dan telah menangani banyak klien di Indonesia dan Asia Tenggara. Pahami lebih lanjut dengan konsultasi mengenai kebutuhan perpajakan anda secara gratis dengan menghubungi kami pada tautan berikut ini atau menghubungi konsultan kami pada link ini.

Surat Pernyataan Hasil Pemeriksaan –Dalam pelaksanaan pemeriksaan pajak DJP secara resmi menerbitkan sebuah surat secara tertulis kepada wajib pajak yang disebut sebagai SPHP yang bertujuan untuk menginformasikan hasil pemeriksaan pajak sementara sebelum penerbitan SKP (Surat Ketetapan Pajak). Berikut adalah alur penerbitan Surat Pemberitahuan Hasil Pemeriksaan yang wajib Anda ketahui.

Penyampaian SPT oleh Wajib Pajak

Setelah wajib pajak menyampaikan SPT, berdasarkan Pasal 1 Angka 25 UU KUP, DJP akan memeriksa data dan perhitungan laporan sebagai bentuk uji kepatuhan. Jika ditemukan ketidaksesuaian, seperti pembebanan biaya yang melebihi nilai sebenarnya, DJP akan menetapkan pajak terutang sesuai ketentuan perpajakan. Contohnya termasuk SPT PPh Badan yang mengklaim lebih bayar atau restitusi berdasarkan Pasal 17B UU KUP, SPT Masa PPN yang mengklaim lebih bayar atau restitusi, dan SPT PPh Badan yang menyatakan rugi.

Penerbitan SP2 ke Wajib Pajak

DJP sebagai pemeriksa akan menerbitkan Surat Perintah Pemeriksaan Pajak (SP2) kepada Wajib Pajak atas temuannya terkait ketidaksesuaian data dan perhitungan dalam SPT yang disampaikan. Di dalam SP2 ini juga terlampir permintaan data atau dokumen yang harus disediakan oleh Wajib Pajak dalam proses pemeriksaan.

Penerbitan Surat Panggilan untuk Pertemuan dengan Wajib Pajak

Dalam pertemuan ini pemeriksa akan meminta penjelasan tambahan atau dokumen yang diperlukan untuk mengklarifikasi temuan pemeriksaan yang kemudian akan didokumentasikan melalui pembuatan Berita Acara Pemberian Keterangan.

Peminjaman Buku, Catatan, dan/atau Dokumen

Berdasarkan PMK pasal 28 ayat (3) buku, catatan, dan/atau dokumen diserahkan Wajib Pajak kepada pemeriksa maksimal 1 bulan sejak surat permintaan peminjaman disampaikan.

Pemeriksaan dan Pengujian

Sesuai dengan PMK No. 17/PMK.03/2013, pemeriksa melakukan pengujian atas temuan tersebut dalam jangka waktu:

Pemeriksaan lapangan : dalam pasal 15 ayat (2) paling lambat 6 bulan dengan perpanjangan waktu 2 bulan sesuai dalam pasal 16 ayat (1).

Pemeriksaan kantor : dalam pasal 15 ayat (3) paling lambat 4 bulan dengan perpanjangan waktu 2 bulan sesuai dalam pasal 17 ayat (1).

Penerbitan Surat Pemberitahuan Hasil Pemeriksaan (SPHP)

Setelah pemeriksaan dan pengujian terkait temuan tersebut pemeriksa akan menerbitkan Surat Pemberitahuan Hasil Pemeriksaan (SPHP). SPHP berisi detail tentang bagian dalam pelaporan yang dikoreksi, nilai dan dasar pengkoreksian, perhitungan pajak terutang sementara, dan pengenaan sanksi administrasi. Surat ini disusun sesuai dengan PMK No. 17/PMK.03/2013 dan perubahan terakhir dalam PMK 18/2021.

Wajib Pajak Menyampaikan Tanggapan SPHP

Wajib pajak harus memberikan tanggapan tertulis terhadap Surat Pemberitahuan Hasil Pemeriksaan (SPHP) dalam waktu 7 hari setelah SPHP diterbitkan. Tanggapan tersebut menyatakan apakah Wajib Pajak setuju maupun tidak setuju sebagian/seluruhnya terhadap temuan yang tercantum dalam SPHP. Tanggapan ini akan dipertimbangkan dalam proses penetapan pajak terutang, yang kemudian dilanjutkan dengan closing conference sebelum diterbitkannya Surat Ketetapan Pajak (SKP) yang bersifat final.

Damara Consulting

Damara Consulting merupakan Konsultan Manajemen yang menawarkan jasa perpajakan dan telah menangani banyak klien di Indonesia dan Asia Tenggara. Pahami lebih lanjut dengan konsultasi mengenai kebutuhan perpajakan anda secara gratis dengan menghubungi kami pada tautan berikut ini atau menghubungi konsultan kami pada link ini.

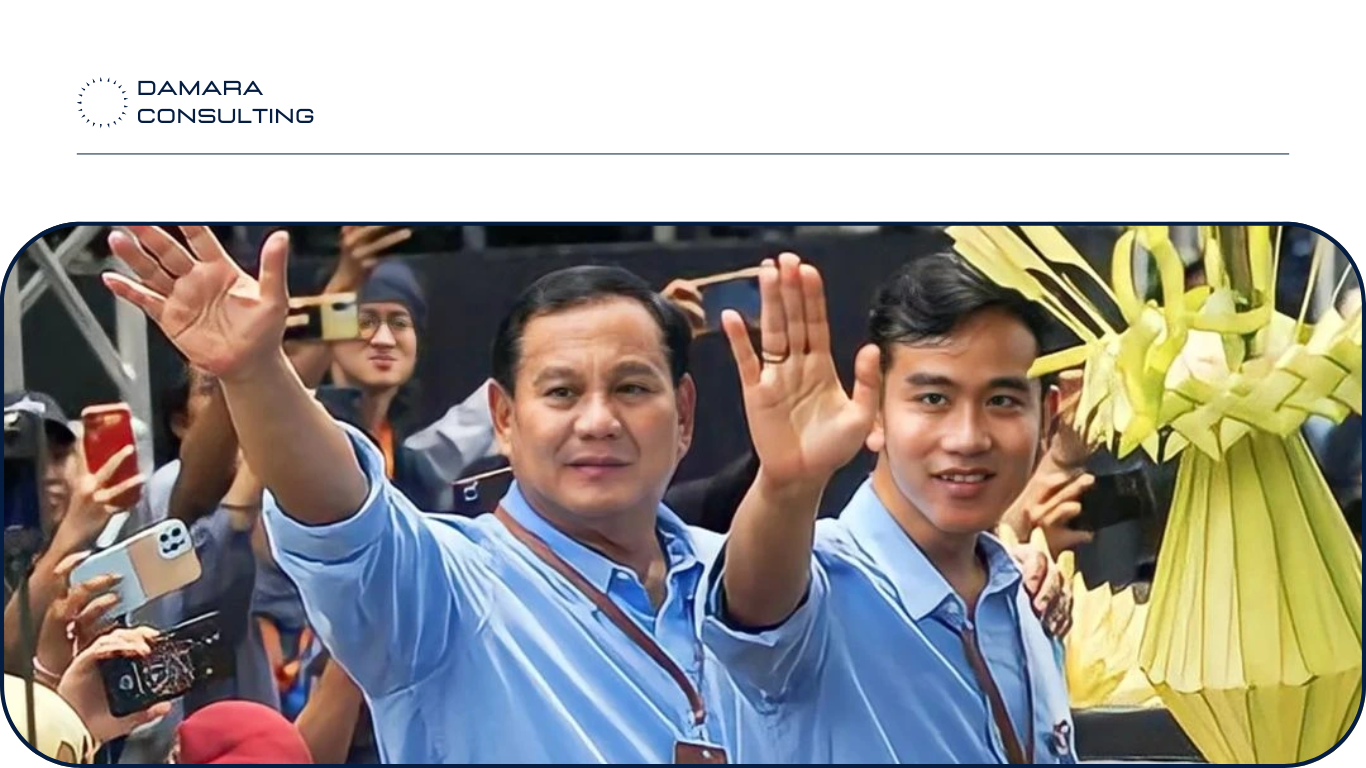

Pemerintahan Prabowo-Gibran Menargetkan Penerimaan Pajak Tinggi Pada APBN 2025

Pemerintahan Prabowo Subianto dan Gibran Rakabuming Raka dalam Anggaran Pendapatan dan Belanja Negara (APBN) 2025 menargetkan penerimaan pajak sebesar Rp 2.189,3 triliun, meningkat dari target tahun 2024 yang sebesar Rp 1.988,9 triliun. Direktur Jenderal Pajak, Suryo Utomo, menjelaskan strategi untuk mencapai target tersebut melalui dua pendekatan utama: ekstensifikasi dan intensifikasi perpajakan.

Dalam RAPBN 2025, penerimaan Pajak Penghasilan (PPh) ditargetkan mencapai Rp 1.209,27 triliun, meningkat 13,8% dari proyeksi tahun 2024. Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) diharapkan menyumbang Rp 945,12 triliun, naik 15,3%. Sementara itu, Pajak Bumi dan Bangunan (PBB) diproyeksikan sebesar Rp 27,1 triliun, turun 18,3%, dan pajak lainnya ditargetkan sebesar Rp 7,8 triliun, meningkat 7,8%.

Ekstensifikasi merupakan upaya pengawasan terhadap Wajib Pajak (WP) yang sudah memenuhi syarat subjektif dan objektif, namun belum terdaftar dan belum memiliki Nomor Pokok Wajib Pajak (NPWP). Kegiatan ini melibatkan berbagai jenis WP, termasuk perorangan, badan, warisan belum terbagi, serta bendahara yang ditunjuk sebagai pemotong atau pemungut pajak. DJP memanfaatkan data internal dan eksternal, serta hasil Kegiatan Pengumpulan Data Lapangan (KPDL) untuk menyusun Daftar Sasaran Ekstensifikasi (DSE) dan Daftar Prioritas Pengawasan (DPP).

Sementara itu, intensifikasi dilakukan untuk mengoptimalkan penerimaan dari WP yang telah terdaftar. DJP akan melakukan penelitian atau pemeriksaan untuk menguji kepatuhan WP dan menggali potensi kewajiban perpajakan, terutama terkait aset yang belum dilaporkan namun memiliki kewajiban pajak.

Melalui strategi ini, diharapkan target penerimaan pajak yang ambisius dapat tercapai, meski tantangan ekonomi global seperti penurunan harga komoditas menjadi perhatian.

Damara Consulting

Damara Consulting merupakan Konsultan Manajemen yang menawarkan jasa perpajakan dan telah menangani banyak klien di Indonesia dan Asia Tenggara. Pahami lebih lanjut dengan konsultasi mengenai kebutuhan perpajakan anda secara gratis dengan menghubungi kami pada tautan berikut ini atau menghubungi konsultan kami pada link ini.

PPh Final UMKM – Menteri Keuangan Sri Mulyani Indrawati menyampaikan bahwa pemerintah sedang mempertimbangkan untuk mengevaluasi skema Pajak Penghasilan (PPh) final sebesar 0,5% yang selama ini berlaku bagi Usaha Mikro, Kecil, dan Menengah (UMKM). Skema ini telah memberikan insentif pajak bagi UMKM, namun akan berakhir pada akhir tahun ini. Evaluasi dilakukan untuk menentukan apakah insentif ini masih relevan atau UMKM sudah memiliki kapasitas untuk dikenakan aturan pajak yang lebih adil dan proporsional.

Dalam rapat dengan Dewan Perwakilan Daerah (DPD) RI, Sri Mulyani menjelaskan bahwa skema PPh final 0,5% tersebut dirancang untuk meringankan beban pajak UMKM yang memiliki omzet hingga Rp 4,8 miliar per tahun, di mana omzet sebesar Rp 500 juta pertama dibebaskan dari kewajiban membayar pajak. Meski demikian, beliau sering mendapatkan pertanyaan mengenai hal ini, terutama apakah pelaku usaha kecil seperti tukang bakso atau penjual sate yang omzetnya belum mencapai Rp 500 juta per tahun juga dibebaskan dari kewajiban pajak.

Sri Mulyani menegaskan bahwa skema ini hanya berlaku bagi UMKM dengan omzet di atas Rp 500 juta per tahun. Namun, karena skema ini berbasis pada omzet, meskipun pajak yang dikenakan hanya sebesar 0,5%, ada kekhawatiran bahwa hal ini tidak mencerminkan kondisi riil kesehatan keuangan UMKM. Menurutnya, yang seharusnya dipajaki adalah keuntungan bersih atau net profit, bukan hanya omzet, karena omzet tidak selalu menunjukkan kemampuan sebenarnya dari usaha tersebut.

Dia mencontohkan, ada UMKM dengan omzet di atas Rp 600 juta per tahun, namun memiliki biaya operasional yang sangat besar sehingga mendekati titik impas atau bahkan mengalami kerugian. Dalam kasus seperti itu, jika mereka tetap dikenakan pajak hanya berdasarkan omzet, tentu tidak adil. Pemerintah memahami bahwa sebagian besar UMKM belum memiliki pembukuan yang memadai, sehingga selama ini perhitungan pajak didasarkan pada omzet karena lebih mudah.

Namun, pemerintah saat ini tengah mencari solusi agar UMKM tetap dikenakan pajak, tetapi dengan tarif yang lebih kecil dan lebih adil. Jika dalam laporan keuangan mereka ternyata usaha tersebut mengalami kerugian, maka meskipun omzet mereka di atas Rp 500 juta, mereka tidak perlu membayar pajak. Ini dilakukan agar kebijakan pajak lebih adil dan mencerminkan kondisi keuangan yang sebenarnya dari UMKM.

Sebagai informasi tambahan, Sri Mulyani juga menyampaikan bahwa skema tarif PPh Final 0,5% ini telah diberlakukan sejak tahun 2018 dan masih bisa dimanfaatkan oleh UMKM hingga tahun 2024. Evaluasi yang dilakukan pemerintah bertujuan untuk memastikan bahwa kebijakan pajak yang diterapkan benar-benar mendukung perkembangan UMKM, sekaligus mencerminkan keadilan dalam penarikan pajak.

Damara Consulting

Damara Consulting merupakan Konsultan Manajemen yang menawarkan jasa perpajakan dan telah menangani banyak klien di Indonesia dan Asia Tenggara. Pahami lebih lanjut dengan konsultasi atas penerbitan SP2DK anda secara gratis dengan menghubungi kami pada tautan berikut ini atau menghubungi konsultan kami pada link ini.

Core Tax System DJP – Digitalisasi membawa inovasi dan kemajuan, termasuk di bidang perpajakan. Salah satu inisiatif dari Direktorat Jenderal Pajak (DJP) di Indonesia adalah Pembaruan Sistem Inti Administrasi Perpajakan (PSIAP) atau Core Tax Administration System (CTAS).

CTAS adalah program yang bertujuan untuk merancang ulang dan memodernisasi proses bisnis administrasi perpajakan, dengan sistem informasinya berbasis Commercial Off-the-Shelf (COTS).

Tujuan Utama CTAS

Tujuan utama CTAS adalah mengembangkan basis data perpajakan yang terintegrasi dan dapat diandalkan, sehingga sistem perpajakan di Indonesia menjadi lebih mudah, akurat, dan efisien. Reformasi ini sejalan dengan visi menciptakan sistem informasi administrasi perpajakan yang mudah digunakan, terintegrasi, akurat, dan pasti, yang dikenal sebagai SIAP-MANTAP.

Dalam reformasi perpajakan yang sedang berlangsung, yang berlangsung dari tahun 2018 hingga 2024, DJP fokus pada lima area utama: perbaikan organisasi, sumber daya manusia, teknologi informasi (basis data perpajakan), proses bisnis, dan regulasi hukum. PSIAP khususnya menangani aspek teknologi dan proses administrasi perpajakan.

Dampak dan Implementasi CTAS

Implementasi CTAS membawa perubahan pada berbagai aspek proses bisnis DJP, termasuk pendaftaran, pengawasan regional, pengelolaan laporan pajak, pembayaran, pengelolaan data pihak ketiga, pertukaran informasi, penagihan pajak, dan pengelolaan akun wajib pajak.

Hal ini juga mencakup bidang seperti pemeriksaan dan penyelidikan, manajemen risiko kepatuhan, inteligensi bisnis, pengelolaan dokumen, manajemen kualitas data, penanganan keberatan, pengawasan, penilaian, layanan edukasi, dan manajemen pengetahuan.

Implementasi CTAS menawarkan berbagai manfaat bagi para pemangku kepentingan yang berbeda. Bagi wajib pajak, hal ini memberikan kemudahan melalui penggunaan portal resmi DJP, mengurangi potensi kesalahan dan sengketa, serta mengurangi biaya kepatuhan.

Pegawai DJP mendapatkan manfaat berupa pengurangan kesalahan dan pekerjaan manual, yang pada akhirnya meningkatkan produktivitas dan kapabilitas. Institusi DJP mendapatkan kepercayaan, kredibilitas, akuntabilitas, dan kepatuhan yang meningkat, yang pada akhirnya meningkatkan kinerja organisasi dan pegawainya. Pemangku kepentingan menerima akses ke data yang andal dan real-time, yang meningkatkan kualitas tugas dan fungsi mereka.

Secara keseluruhan, PSIAP merupakan langkah penting dalam upaya reformasi perpajakan yang sedang berlangsung di Indonesia, memanfaatkan digitalisasi dan modernisasi untuk menciptakan sistem administrasi perpajakan yang lebih efisien dan efektif.

DJP makin gencar melakukan penerbitan SP2DK kepada Wajib Pajak, benarkah ada indikasi pajak kurang bayar? Atau terdapat indikasi lain?

SP2DK – Sebelum itu perlu dipahami terlebih dahulu mengenai SP2DK dengan mengacu pada Surat Edaran Direktur Jenderal Pajak No. SE-39/PJ/2015 didefinisikan bahwa SP2DK merupakan surat yang diterbitkan oleh Kepala Kantor Pelayanan Pajak (KPP) untuk meminta penjelasan atas data dan/atau keterangan kepada Wajib Pajak terhadap dugaan belum dipenuhinya kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Apa yang Dimaksud Data dan/atau Keterangan?

Data dan/atau Keterangan yang dimaksud dalam ketentuan ini adalah yang dimiliki berdasarkan sistem informasi Direktorat Jenderal Pajak, Surat Pemberitahuan (SPT) Wajib Pajak, alat keterangan, hasil Kunjungan (Visit), Data dan/atau Keterangan dari pihak Instansi, Lembaga, Asosiasi atau Pihak Lain (ILAP), hasil pengembangan dan analisis atas Informasi, Data, Laporan dan Pengaduan (IDLP), internet, dan data dan/atau informasi lainnya. Atas data dan/atau keterangan tersebut, kemudian Kepala KPP berwenang melakukan pembinaan, penelitian, dan pengawasan WP dalam bentuk Surat Permintaan Penjelasan atas Data dan/atau Keterangan kepada WP.

Apa yang Perlu Dilakukan oleh WP Jika Mendapat SP2DK?

Terdapat beberapa hal yang perlu dilakukan oleh WP, yakni:

Melakukan Identifikasi dan Tax Review terhadap Informasi yang tertuang dalam SP2DK, hal ini perlu dilakukan guna mengidentifikasi apakah kewajiban perpajakan yang telah dilakukan oleh WP telah sesuai dengan ketentuan peraturan perundang-undangan perpajakan

Membuat Tanggapan SP2DK terhadap isi atau informasi yang diberikan

Tindak Lanjut dan Konsekuensi terhadap SP2DK dan Tanggapan yang Diberikan oleh WP

Dalam hal ini, terdapat dua konsekuensi yang mungkin timbul atas penerbitan SP2DK dan Tanggapan WP terhadap SP2DK, yakni:

Wajib Pajak menyadari adanya pemenuhan kewajiban perpajakan yang belum sesuai atau terjadi Pajak Kurang Bayar. Atas hal ini, maka WP dapat melakukan mekanisme pembetulan terhadap pelaporan pajaknya. Akan tetapi, hal ini akan menimbulkan adanya sanksi terhadap pajak yang kurang dibayar tersebut melalui penerbitan STP.

Wajib Pajak memberikan tanggapan terhadap SP2DK yang terhadap isinya menyangkal temuan dari DJP dengan memberikan beberapa data dan/keterangan yang dimiliki oleh WP. Atas hal ini, terdapat dua implikasi. Pertama, DJP menyetujui terhadap data dan/atau keterangan yang diberikan oleh WP bahwa kewajiban perpajakan telah dilakukan sesuai dengan ketentuan perundang-undangan perpajakan. Kedua, DJP tidak menyetujui terhadap data dan/atau keterangan tersebut sehingga pada hal ini DJP dapat mengusulkan untuk dilakukan pemeriksaan atau pemeriksaan bukti permulaan.

Bagaimana Struktur Tanggapan SP2DK yang Harus Dilakukan oleh WP

Jawab pertanyaan dalam SP2DK sesuai dengan kebutuhan yang ditanyakan, jangan berlebihan

Sertakan perhitungan dan/atau alat bukti dalam memberikan argumentasi, dalam hal menyiapkan tanggapan tsb, WP menemukan kekeliruan, WP dapat menyampaikan bahwa WP akan melakukan pembetulan atas SPT yang dilaporkan

Jika dirasa diperlukan, dapat dilakukan pertemuan dengan AR, pastikan WP menerima BA atas pertemuan tersebut dan memastikan seluruh topik yang ada dalam SP2DK berstatus closed (after memberikan respons)

WP dapat menjawab setiap pertanyaan dalam SP2DK sesuai dengan kebutuhan yang ditanyakan, dalam hal ini WP tidak perlu menjawab secara berlebihan atau lebih dari apa yang ditanyakan

Dalam menjawab setiap poin pertanyaan, WP dapat menyertakan perhitungan dan/atau alat bukti dalam memberikan argumentasi, dalam hal ini WP dapat membuat kertas kerja perhitungan dan komparasi terlebih dahulu

Apabila dalam membuat perhitungan tersebut ternyata WP menemukan adanya kekeliruan, maka WP dapat menyampaikan dalam surat tanggapan bahwa WP akan melakukan pembetulan SPT yang telah dilaporkan

Terakhir, pasca WP menyampaikan surat tanggapan SPHP, (jika dirasa diperlukan) WP dapat melakukan pertemuan dengan AR untuk menyelesaikan pembehas. Dalam melakukan pertemuan ini, WP wajib meminta adanya Berita Acara dan memastikan bahwa seluruh poin yang menjadi pembahasan dalam SP2DK telah selesai dan closed.

Damara Consulting merupakan Konsultan Manajemen yang menawarkan jasa perpajakan dan telah menangani banyak klien di Indonesia dan Asia Tenggara. Pahami lebih lanjut dengan konsultasi atas penerbitan SP2DK anda secara gratis dengan menghubungi kami pada tautan berikut ini atau menghubungi konsultan kami pada link ini.